Временная стоимость стоимость опциона тем

Временная стоимость стоимость опциона тем больше, чем длиннее срок его существования, поскольку с увеличением времени риск увеличивается. Временная стоимость опциона с одним и тем же месяцем исполнения тем больше, чем ближе его цена исполнения к к цене на физическом рынке, ибо в этом случае равновероятно, что последняя может повышаться или снизиться по отношению к цене исполнения. Временная стоимость опциона падает тем быстрее, чем ближе наступление срока его исполнения. Таким образом, для покупателя опциона с каждым днем приближения к дате окончания cpoка его действия стоимость опциона снижается за счет его временной составляющей, в то же время ситуация для продавца опциона становится все благоприятнее, т.к. опцион дешевеет и он, продав его первоначально за одну цену, с приближением окончания срока его действия модет выгодно его выкупить, но уже по более низкой цене и тем самым получить спекулятивною прибыль.

Степень возможного изменения, или размах колебаний цены актива, лежащего в основе опциона, увеличивает риск для продавца опциона, который за это, естественно, требует увеличение премии. Если колеблемость цены актива снижается, то и премии по опционам на покупку и продажу тоже уменьшаются. В нормальных условиях торговцы опционами прогнозируют степень колеблемости актива на основе того, какой она была у них в прошлом.

Влияние изменения процентной ставки на стоимость опциона не имеет однозначного направления. Если речь идет об опционе на покупку, то увеличение процентной ставки обычно является фактором увеличения премии, а для опциона на продажу — фактором уменьшения премии. Объяснение такого влияния будет понятным из дальнейшего анализа.

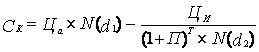

Наиболее общей формулой для расчета стоимости опциона-колл является знаменитая формула Блэка-Шоулза для расчета стоимости опциона-колл, которая была разработана в 1973 г. американскими профессорами Фишером Блэком и Майроном Шоулзом. Эта формула позволяет рассчитать теоретическую премию опциона-колл в случаях, когда цена актива в будущем может иметь множество значений (более, чем два) и часть из них может быть ниже цены исполнения опциона, т.е. опцион может оканчиваться «без денег». В употребляемых нами символах она имеет такой вид:

где СК — стоимость опциона-колл на данный момент времени;

Ца — текущая цена актива;

ЦИ — цена исполнения опциона;

П — безрисковая процентная ставка;

Т — временной интервал;

N(d1) и N(d2) — вероятности, определяемые по таблице значений ряда нормального распределения вероятностей.