Стоимость фьючерсного контракта может быть

Стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору равно выгодна как покупка самого актива на физическом рынке и последующее его хранение до момента использована или получения дохода по нему, так и покупка фьючерсного контракта на этот актив. Действительно, покупка актива заранее, до момента получения выгод от него, означает, что инвестор, вложив свои денежные средства в этот актив, недополучит доход по нему в виде банковской процентной ставки по депозиту и может быть вынужден нести какие-то дополнительные расходы, связанные с хранением актива, его страхованием и т.п.

Следовательно, стоимость фьючерсного контракта определяется такими основными факторами, как: цена актива на физическом рынке, срок действия фьючерсного контракта, процентная ставка, расходы, связанные с владением актива (хранение, страхование). К этим факторам с учетом конкретной специфики рынка и страны могут добавляться различия в комиссионных расходах на наличном и фьючерсном рынке, различия в налогообложении, различия в валютных курсах и др. Итак, модель стоимости фьючерсного контракта можно представить в виде схемы, в которой перечисленные факторы сгруппируем на постоянные, которые всегда присутствуют в модели, и на специфические, которые зависят от вида самого биржевого актива страны, вида операций и т.д. (рис. 16.2).

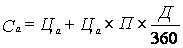

Математический расчет стоимости фьючерсного контракта зависит от того, какие факторы учитываются. Например, учет постоянных факторов может быть осуществлен по формуле

где Са — стоимость фьючерсного контракта на биржевой актив А;

Ца — рыночная цена актива А на физическом рынке;

П — банковский процент по депозитам;

Д — число дней до окончания срока действия фьючерсного контракта или его

закрытия.